资讯

九游娱乐(China)官方网站九游会J9 饲料业务:猪料销量高增启动饲料业务增长-九游娱乐(China)官方网站

发布日期:2024-06-14 09:07 点击次数:136

开源证券股份有限公司陈雪丽近期对大败农进行筹划并发布了筹划论说《公司信息更新论说:饲料主业净利润同比高增,种子收入孝顺亮眼》,本论说对大败农给出买入评级,现时股价为4.69元。

大败农(002385) 饲料龙头主业增长靓丽,转基因种子有望启动功绩上行,保管“买入”评级2023年营收/归母净利润333.90/-21.74亿元,同比+3.07%/-4355.85%,其中2023Q4营收/归母净利润94.59/-12.65亿元,同比-8.19%/-429.36%,功绩下滑系生猪衍生业务攀扯及计提财富减值准备13.4亿元。2024Q1营收/归母净利润67.07/-2.09亿元,同比-13.76%/+32.16%,利润端升天收窄。公司饲料业务谨慎,将来转基因种子有望启动种业板块高速增长,咱们保管2024-2025年盈利预测,新增2026年盈利预测,瞻望公司2024-2026年归母净利润10.27/12.61/16.86亿元,EPS为0.25/0.31/0.41元,现时股价对应PE分手为18.0/14.7/11.0倍,保管“买入”评级。 饲料业务:猪料销量高增启动饲料业务增长,饲料净利润同比大幅栽种2023年饲料营收240.21亿元,同比+7.76%。随公司握续强化猪料在前端料、高端料领域的中枢上风,2023年猪料/水产料/反刍料销量465.92/32.42/67.04万吨,同比+14.03%/-24.60%/+5.49%,猪料量利都增启动公司饲料业务毛利率同比增长0.92pct至12.44%,净利润同比增长超60%。 生猪衍生业务:出栏数目同比大幅增长,猪价回暖后有望孝顺可不雅利润2023年生猪营收57.02亿元,同比+4.31%,毛利率-7.91%,同比-27.90pct,养猪行情低迷致猪企多半升天。2023年公司生猪出栏604.87万头,同比+36.50%。2023年末生猪存栏305.94万头,其中基础母猪和后备母猪/育肥猪/仔猪存栏30.12/225.23/50.26万头。公司生猪出栏量稳步增长,存栏量相对充裕,瞻望2024H2猪价回暖后将带动生猪衍生业务利润缔造。 种子业务:种子销量及收入增长亮眼,看好转基因种子放量启动功绩上行2023年种业营收14.05亿元,同比+48.84%,销量6166万公斤,同比+47.39%,其中玉米/水稻种子营收9.25/4.00亿元,同比+63.82%/+12.95%。公司前瞻布局转基因种子研发,终结2024Q1末,公司过审玉米品种3个,64个过审玉米品种中使用公司性状的品种共37个,公司性状端上风权贵。随国内转基因种子渗入率栽种,转基因种子销售及性状用度有望启动公司种业板块功绩高增。 风险辅导:饲料原料价钱下落幅度、生猪衍生行业升天周期长度等。

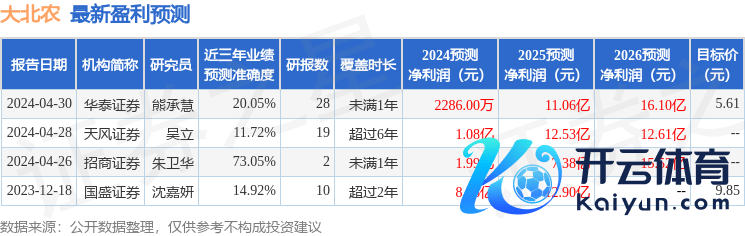

本站数据中心把柄近三年发布的研报数据贪图,招商证券朱卫华筹划员团队对该股筹划较为真切,近三年预测准确度均值为73.05%,其预测2024年度包摄净利润为盈利1.99亿,把柄现价换算的预测PE为93.8。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增握评级1家;当年90天内机构主意均价为5.61。

以上本色由本站把柄公开信息整理,由算法生成(网信算备310104345710301240019号),与本立正场无关,如数据存在问题请相关咱们。本文为数据整理,分歧您组成任何投资提出,投资有风险九游娱乐(China)官方网站九游会J9,请严慎决议。